ある年、ニューヨークのコレクターがメトロポリタン美術館に一枚の絵画を贈る。その作品の市場価格が1億円であれば、原則としてその時の評価額を基準に所得から差し引いてもらえる。実際には所得制限や鑑定の手続き、いくつかの細かい条件はあるが、骨組みはこういう仕組みになっている。同じことを東京のコレクターが国立西洋美術館にしようとした場合、寄贈そのものは受け付けられるが、税の見返りはアメリカに比べてかなり限られる。この差は単なる税率の違いではない。背後には、約600年かけて欧米が積み上げてきた「美術品とは誰のものか」「国と文化財はどう関わるべきか」という考え方の歴史と、それとは別の道を歩んできた日本独自の文化財保護の伝統が、それぞれ横たわっている。

アメリカでは長く所有してきた美術品を公開美術館に寄付すると、現在の評価額を基準に所得から差し引いてもらえる。フランスでは相続税を絵画そのもので国に納める「ダシオン」という制度があり、これによってパリのピカソ美術館の中核作品が生まれた。イギリスには19世紀末の貴族たちの邸宅崩壊危機から生まれた相続税の物納制度がある。イタリアには2014年に成立した寄付税額控除「アートボーナス」、オランダには2012年の寄付法があり、寄付した金額より多い金額を税控除できる「上乗せ係数」まで備えている。

これらの制度はいずれも、まず税制であり、次に文化政策である。だが本当の土台はそのいずれでもない。「美術品は個人の持ち物であると同時に、国民全体の財産でもある」という、フランス革命とアメリカ独立革命を出発点とする近代の考え方である。一方、日本は1897年(明治30年)の古社寺保存法以来、これとは別の「国が直接指定し、直接守る」という道を歩んできた。両者の違いは制度の優劣ではなく、歴史の積み重なり方の違いである。

アメリカ――1917年の戦時収入法と「富の福音」

アメリカの美術品寄付控除は、主要先進国のなかでもかなり寛大な制度のひとつである。コレクターが1年以上所有した美術品を、税法上の公益団体に認められた美術館・大学・図書館に寄付すると、その作品の現在の市場価格を基準に所得から差し引いてもらえる。注目すべきは、購入価格ではなく寄付した時点の評価額が基準になることだ。1万ドルで購入した絵画が30年後に100万ドルの価値になっていれば、控除の基礎は100万ドルとなる。本来なら値上がり益にかかるはずだった税金も同時に消える。

もちろん、制度は緻密な条件設計のもとで運用されている。アメリカの国税にあたる内国歳入庁の規則では、寄付額が5,000ドル(現行レートで約75万円)を超える場合、専門資格を持つ鑑定人による正式な鑑定書が必要となる。2万ドル(約300万円)以上の寄付では、その鑑定書を申告書に添付しなければならない。5万ドル(約750万円)以上の単一作品については、申告者が事前に内国歳入庁に評価額の確認を請求でき、その評価は「美術諮問委員会」と呼ばれる専門家委員会で審査される。さらに、寄付された作品が受け取った美術館などの本来の目的にそぐわない使い方をされた場合――たとえば展示・教育ではなく、慈善目的のオークションで売却されたような場合――控除額は市場価格ではなく取得原価まで引き下げられる。

控除額にはさらに所得制限がかかる。公開美術館への寄付は調整後の総所得の30%、私的財団への寄付は20%が上限となる。それでも控除しきれない場合は5年間の繰越が認められる。

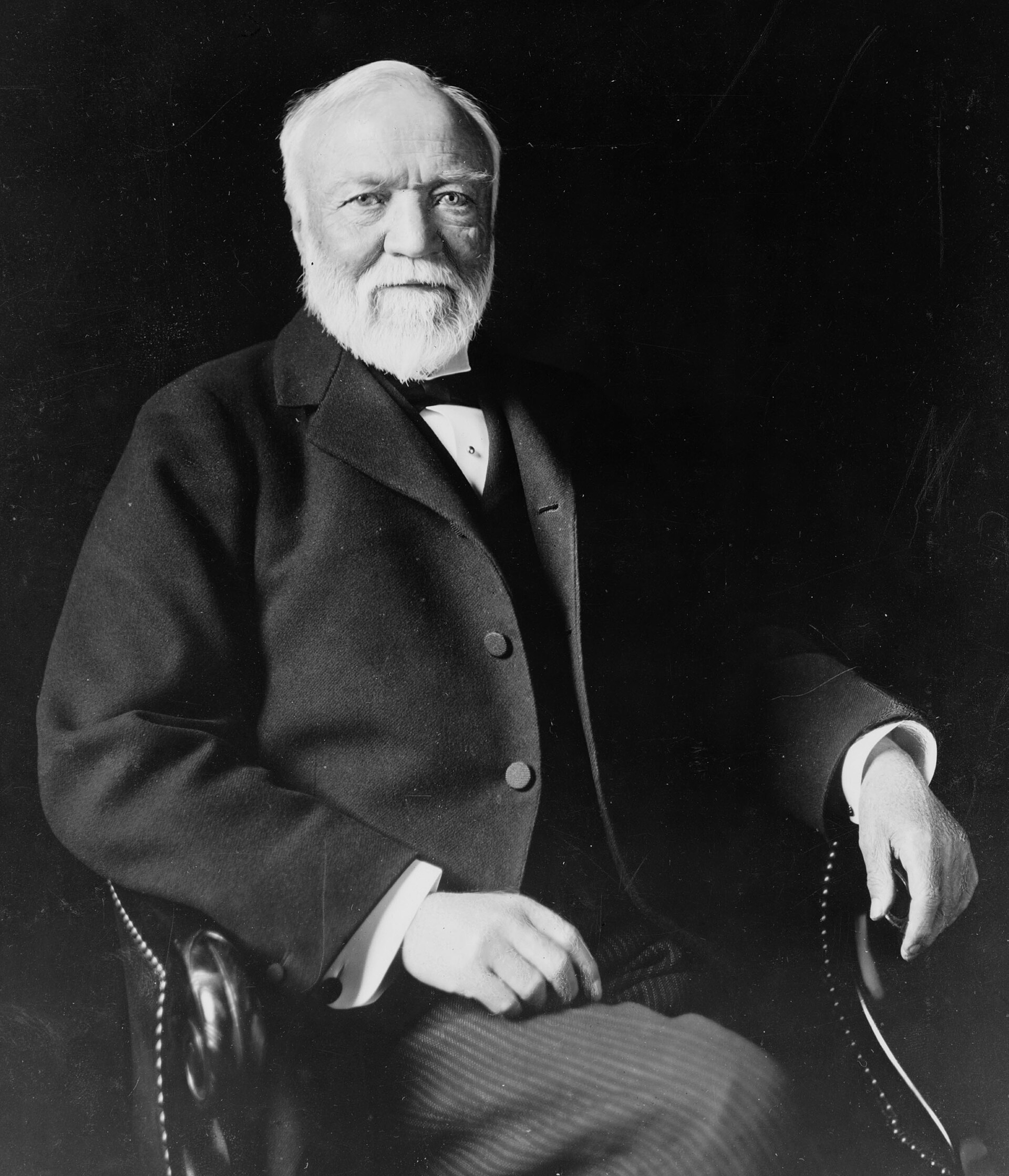

この仕組みの起源は1917年の戦時収入法にさかのぼる。第一次世界大戦の戦費調達のため、連邦政府は最高税率を一気に67%まで引き上げた。これに伴って慈善寄付が激減することを心配した、ニューハンプシャー州選出のヘンリー・F・ホリス上院議員(同時にスミソニアン協会の理事でもあった)の提案で、寄付控除の条項が追加された。注目すべきは、控除が富裕層を慈善活動に「駆り立てる」装置として設計されたのではなく、すでに慈善活動を行っていた富裕層がやる気を失わないようにするための装置として設計されたことである。ロックフェラー財団もカーネギー財団も、連邦所得税が始まる前から存在していた。控除はその慈善行動を引き寄せ、後追いで制度化されたものなのである。

アメリカ流の慈善精神を結晶化したのは、ほかでもないカーネギーである。1889年6月、彼は雑誌「ノース・アメリカン・レビュー」に「富」と題する論文を発表した。後に『富の福音』として知られるこの論文で示された立場――富者は自らの財産を生涯のうちに公共のために使い切る道徳的義務を負い、それを怠った者は「悲しまれず、称えられず、歌われぬまま」死ぬ――は、アメリカ独自の世俗的な慈善精神の礎となった。彼自身、1919年の死までに約3億5,000万ドル(現代の物価水準では1兆円規模)を寄付し、世界各地に2,509のカーネギー図書館、複数の大学、ピッツバーグの美術館・博物館・コンサートホールを設立した。1917年の控除条項はこの倫理を税制が後から追認したものといってよい。

美術品寄付と名誉について詳しく知りたい方は、美術品寄付と名誉――欧米における600年の慈善史と、日本の収集伝統の記事も併せてご覧ください。

イギリス――相続税のかわりに絵画を国に納める制度

イギリスの美術品税制を象徴するのは、相続税を作品そのもので納めることができる物納制度である。これは新しい税制というより、19世紀末から始まる貴族階級の崩壊への対応として進化してきた歴史的な仕組みに近い。死亡税(後の相続税)が累進的に強化された19世紀後半、英国の貴族たちは自分の家のカントリーハウスや美術コレクションを売って税を払う事態に追い込まれた。世代を超えて蓄えられてきた美術品が次々と国外に流出する状況のなかで、1910年の財政法によって、相続税を作品そのもので納める道が公式に開かれた。

現在は、政府機関のひとつであるアーツ・カウンシル・イングランドが運用を担う。物納が認められるかどうかは、専門家委員会が「国家にとって卓越した価値を持つかどうか」を判定する。歴史的・芸術的・科学的・地域的に特別な意義を持つかが審査の基準となる。物納が成立すると、納税者の相続税負担は作品の市場価格をもとに、想定された売却課税分を差し引いた額に、さらにその25%相当の優遇分を上乗せして計算される。要するに、市場で売って税を払うよりも、国に物納したほうが手元に残る価値が高くなる構造である。

豆知識|国家のお墨付きとなる「卓越認定」とは?

イギリスで美術品を国に寄付したり、相続税のかわりに納めたりすると税金が安くなる制度があります。ただし対象になるのは、専門家が「これは国にとって特別大事な作品だ」と認めたものだけ。この「特別大事」のお墨付きを英語で「プリエミネント認定」、日本語に直せば「卓越認定」と呼びます。

判定するのはイギリスの文化庁にあたるアーツ・カウンシル・イングランドの専門家委員会で、美術史家・学芸員・古文書の専門家などが実際に作品を見て、歴史的・芸術的・科学的に卓越しているかどうかを審議します。これまでに、ポール・ゴーギャンの自伝原稿や、ダミアン・ハーストのブロンズ彫刻、ルネサンス期の素描などがこの認定を受けて公的コレクションに加わりました。

日本の重要文化財・国宝指定と似ているように見えますが、目的が逆向きです。日本の指定は「所有者のもとで大事に守ってもらう」ためのお墨付き。イギリスの卓越認定は「これを機に国のものに移管する」ためのお墨付き。同じ専門家による評価でも、文化財が流れる方向が反対なのです。

2012年には、この物納制度を生前贈与にまで広げる仕組みが導入されました。生前に重要な美術品を国に贈ると、その評価額の最大30%(個人)または20%(法人)を所得税・キャピタルゲイン税・法人税から差し引ける。贈った人は自分の作品が美術館で展示される姿を生きているうちに見ることができ、しかも対象作品は専門家委員会で「卓越」と認定された逸品に限られるため、寄贈者には文化的な威信が伴います。

2019/2020年度には、両制度を通じて記録的な6,450万ポンド(当時のレートで約87億円)相当の美術品が公的所有に移管されました。具体例としては、ポール・ゴーギャンの自伝原稿『前と後』が650万ポンド(同約8.8億円)の相続税と引き換えにロンドンのコートールド・ギャラリーへ、ジャン=エティエンヌ・リオタールの『ラヴェルニュ家の朝食』が876万ポンド(同約12億円)と引き換えにナショナル・ギャラリーへ移管されています。エドゥアール・マネ、トマス・ゲインズバラ、トマス・ローレンスの作品も同年度に同様の経路で公的コレクションに加わりました。2023/2024年度の移管総額も4,500万ポンド(当時のレートで約83億円)に達しています。

フランス――マルロー法と「絵画で税を納める」仕組み

フランスの制度は二つの柱からなる。ひとつは1968年12月31日の法律(通称マルロー法)に基づく「絵画による相続税納付」、もうひとつは2003年8月1日の法律(通称アイヤゴン法)に基づく寄付税制である。

マルロー法による絵画による納付制度は、相続税・贈与税・不動産富裕税・分割税といった租税債務を、5年以上所有してきた高い芸術的・歴史的価値を持つ美術品・書籍・コレクション品・文書によって国に納付できる制度である。フランス税法典の第1716条の2に規定されたこの仕組みは、当時の文化大臣アンドレ・マルローの構想によるもので、最初の適用は1972年だった。この制度がフランスの公的コレクションに与えた影響は計り知れない。1973年4月にパブロ・ピカソが死去した後、相続人はまず1973年と1978年にピカソの遺志に従って約50点と150点を国家に寄贈し、続く1979年に二度の納付を通じて巨額の相続税を清算した。これら一連の移管によって、1985年に開館するパリのピカソ美術館の母体が形成された。

ルーヴルでは、ピーテル・パウル・ルーベンスの『カロッツァに乗るエレーヌ・フールマン』(1977年取得)、ヨハネス・フェルメールの『天文学者』(1983年取得)など、現在の中核展示の少なからぬ作品がこの納付制度を通じて国家蔵となっている。いずれもロスチャイルド家旧蔵で、第二次世界大戦中にナチスによって略奪され、戦後に返還された後、相続税納付の一環として国家に移管された経緯を持つ。市場に流出することなくルーヴルの常設展示として誰もが鑑賞できる位置に収まっているのは、この制度の直接の成果である。

第二の柱、アイヤゴン法は、当時の文化通信大臣ジャン=ジャック・アイヤゴンの主導で2003年に成立した。これは英国・ドイツ・スペインの先行制度を研究したうえで、世界でも最も寛大な民間寄付の優遇税制を実現したものである。個人による公益団体への寄付は所得税の66%相当(所得の20%が上限、超過分は5年繰越可)が控除される。法人による寄付は法人税の60%が控除され、上限は「売上の0.5%、または2万ユーロ(約330万円、現行レート)のいずれか高い方」とされる。ただし2019年財政法により、200万ユーロ(約3億3,000万円)を超える部分の控除率は40%に引き下げられた。さらに「国宝級の作品」の国家による取得を支援する法人寄付については、控除率が90%に達する。

フランスでは1987年のメセナ振興法によって、現存作家のオリジナル作品を購入した法人が、その取得費を5年間にわたって課税対象利益から差し引ける仕組みも設けられた。この制度は2022年12月31日で終了する予定だったが、ギャラリー業界の集中的な働きかけを受けて2023年財政法で2025年まで延長され、その後さらに2028年12月31日まで延長されている。フランス文化省は、アイヤゴン法施行から2020年までの17年間で、個人の申告寄付額が約11億ユーロ(2003年当時のレートで約1,430億円)から約32億ユーロ(2020年当時のレートで約3,840億円)へとほぼ3倍に伸び、2021年時点では約108,000社の企業が同制度を活用し、企業の寄付予算は36億ユーロ(同約4,680億円)に達したと公式に発表している。

イタリア――2014年「アートボーナス」と憲法に刻まれた文化財保護

世界遺産登録件数で世界最多を誇るイタリアにとって、文化財保護は税制以前に憲法の領域である。イタリア共和国憲法第9条は「共和国は文化と科学・技術研究の発展を促進する。共和国は風景および国の歴史的・芸術的遺産を保護する」と明文化している。だが20世紀後半まで、イタリアは民間による文化財支援を警戒する傾向が強く、文化財はもっぱら国が直接管理するという考え方が支配的だった。

転換点となったのが2014年5月31日の法律命令第83号(「文化遺産の保護、文化の発展、観光の活性化のための緊急措置」)であり、同年7月29日の法律第106号として確定した「アートボーナス」である。この制度では、公的所有の文化財の維持・保護・修復を目的とした金銭寄付について、寄付額の65%が3年に分割して所得税・法人税から差し引かれる。個人および非商業団体については年間所得の15%、企業については年間売上の0.5%(千分の五)が上限となる。

この制度が画期的だったのは、所得から差し引く方式(所得控除)ではなく、税額そのものから直接差し引く方式(税額控除)として設計されたことである。所得控除は所得を減らすため、納税者の税率次第で実質的な恩恵が変動する。これに対して税額控除は税額そのものを直接減らすため、低所得層も高所得層もほぼ同じ恩恵を受ける。文化財保護への市民参加を裾野から広げようとする政治的意図が、税制設計にそのまま現れている。実際、2014年から2019年までの5年間で、約15,000人の寄付者から4億5,000万ユーロ(当時のレートで約580億円)以上が集まり、2,000を超える文化機関がこの制度の対象となった。

ドイツ・オランダ・スペイン――補完的な戦後欧州モデル

ドイツでは、所得税法第10条b項に基づき、公益認定された非営利団体への寄付は所得の20%まで控除可能である。これは現金寄付・現物寄付の双方に適用され、美術品を博物館などの非課税団体に寄付する場合、その評価額が控除対象となる。さらに、画家から直接購入される美術品には軽減付加価値税率7%(標準19%の代わり)が適用される。この軽減税率は2014年の規制強化で芸術家本人・遺族の直接販売に限定されていたが、2025年1月1日からは画廊・専門業者による販売にも再び適用されるよう拡張されている。事業者が業務用施設に飾る美術品の取得費は減価償却の対象となる。

オランダは2012年の寄付法(オランダ語でゲーフウェット)によって、文化政策における民間寄付の役割を大幅に強化した。文化分野の公益団体への寄付については、税控除の計算上、実際の寄付額に上乗せ係数が適用される。個人の場合は寄付額の1.25倍(25%加算)、企業の場合は1.5倍(50%加算)。いずれも年間5,000ユーロ(現行レートで約82万円)までが対象で、これにより個人は最大1,250ユーロ(約20万円)、企業は最大2,500ユーロ(約41万円)を通常の控除額に上乗せできる。ファン・ゴッホ美術館、アムステルダム国立美術館、ハーグ市立美術館はいずれも文化公益団体認定を取得しており、寄付者は名目寄付額を上回る金額を所得控除に充てることができる。

スペインの基盤法は2002年12月23日の「メセナ法」である。文化機関への個人寄付は、2023年12月の改正により最大40%(同一団体への継続寄付の場合)の税額控除を受けられる。1985年の「スペイン歴史的遺産法」付則第8条と1990年代以降の関連法によって、美術品の物納も制度化されている。フランス革命の余波として、カトリック王国のスペインでも国民国家の形成期に世俗的な「歴史的遺産」の概念が形成され、現在はマドリードのプラド美術館をはじめとする公的コレクションがこれを継承している。

なぜこれらの制度は生まれたのか――宗教・哲学・国民国家

美術品の寄付や物納を税制で優遇する発想は、いつ・どこで・なぜ生まれたのか。結論を先にいえば、この発想は単一の宗教や単一の哲学から生まれたものではない。三つの異なる歴史の層が重なり合って成立している。

第一層――ルネサンスの芸術支援と「市民人文主義」

15世紀フィレンツェにおけるメディチ家の芸術支援は、現代の美術品税制の思想的な祖型である。ジョヴァンニ・ディ・ビッチ・デ・メディチが1397年に創設したメディチ銀行は欧州最大の金融機関となり、その富は息子コジモ、曾孫ロレンツォ・イル・マニフィコの代に、ドナテッロ、フィリッポ・ブルネレスキ、ボッティチェッリ、ミケランジェロといった芸術家への発注に注ぎ込まれた。重要なのは、彼らの動機が単なる虚栄ではなかったことである。メディチが拠って立ったのは、ペトラルカ以来の「市民人文主義」――個人の道徳的価値は出身都市への奉仕によって測られる、というギリシア・ローマ古典に発する思想であった。芸術への投資は私的な趣味ではなく、都市国家フィレンツェへの「公共的還元」として理解されていた。

同時に、芸術家への発注の多くはキリスト教の文脈で行われた。教会の祭壇画、礼拝堂のフレスコ、家族の埋葬礼拝堂の装飾――いずれも、富者が天国への功徳を積み、煉獄の滞在を短くするための「敬虔な業」と位置づけられていた。富と救済の関係をめぐる中世カトリックの倫理――富者は自らの財産を通じて教会と貧者に貢献することで、救済への道を開く――は、ルネサンスの芸術発注の動機を構造的に支えていた。

第二層――啓蒙とフランス革命の「国民の財産」概念

第二の層は18世紀の啓蒙思想と1789年のフランス革命によって形成された。ヴォルテール、ディドロ、ダランベールらは王室コレクションを「君主の私物」ではなく「人民の遺産」として公開すべきだと主張していた。1789年のバスティーユ襲撃の後、革命政府は王室・教会・亡命貴族の財産を没収し、これを「国民の財産」と再定義した。1793年8月10日、ルーヴル宮殿の一部が「中央芸術博物館」として一般市民に開放された。これはフランス王政の打倒を記念する一周年の象徴的な日であり、近代的な「国民の美術館」を象徴する出来事であった。

革命家アンリ・グレゴワール神父は、革命の狂乱のなかで進行していた王室・教会財産の破壊行為を批判するために、フランス語に新語「ヴァンダリズム(破壊行為)」を導入した。グレゴワールにとって、王と教会の所有物は革命によって人民の共有財産となったのであり、その破壊は「人民の財産」への侵害である。この瞬間、「国民の財産」という概念は法律用語として確立され、その後ナポレオン時代の征服戦争を経て欧州全土に広がった。マドリードのプラド美術館、ミュンヘンのアルテ・ピナコテーク美術館、サンクトペテルブルクのエルミタージュ美術館はいずれも19世紀に公開された公的コレクションであり、いずれも「君主の私物が国民の財産に転化した」モデルを共有している。

1968年マルロー法の納付制度は、まさにこの「国民の財産」概念の直接の系譜上にある。マルローは『美術館なき美術館』の著者でもあり、芸術作品が市場の論理を超えて「人類共通の象徴的所有」として継承されるべきだという信条の持ち主であった。フランスの制度は、宗教的な義務ではなく、共和国の世俗的な価値としての文化財保護に基づいている。

第三層――アメリカ流の世俗的慈善精神と「富の福音」

第三の層はアメリカで成立した。19世紀後半の急速な工業化により、アメリカには欧州貴族とは異質な「自分の力でのし上がった富豪」が大量に生まれた。ロックフェラー、カーネギー、メロン、フリック、モルガン――彼らに共通していたのは、ピューリタン的・カルヴァン派的な「天職」の観念、すなわち「神から授かった才能と機会を通じて得た富は、神への奉仕として社会に還元しなければならない」という倫理であった。社会学者マックス・ヴェーバーが『プロテスタンティズムの倫理と資本主義の精神』(1905年)で論じたとおり、富の私的享受を抑制し、それを「天職」のうちに社会的事業へ投じる態度は、プロテスタント諸宗派の道徳遺産であった。

カーネギーの『富の福音』はこれを世俗的・公共的な言葉に翻訳したものである。彼の主張は明快であった――富者は生涯のうちに自らの財産を公共のために使い切るべきであり、後の世代に莫大な遺産を残すことは社会的にも道徳的にも誤りである。フランスの納付制度が「国家による文化財接収」を背景に持つのに対し、アメリカ流の慈善精神は「個人の財産の自発的還元」を中核に据えている。1917年戦時収入法の寄付控除条項は、この自発的還元の慣行を維持するための税制装置として後から整備された。

結論――宗教でも哲学でもなく、両者の融合

美術品寄付控除の制度が宗教に由来するのか、哲学に由来するのかという問いに対する答えは、「いずれにも」である。中世カトリックの「敬虔な業」、プロテスタントの「天職」、啓蒙思想の「公共性」、フランス革命の「国民の財産」、市民人文主義の「都市への奉仕」――これらが互いに影響しあいながら600年をかけて沈殿し、20世紀の税法のなかで結晶化した。アメリカ型(民間の慈善精神を税制が後押し)、フランス型(国家主導の文化財収集+民間支援の奨励)、イギリス型(貴族邸宅崩壊からの物納制度)、イタリア型(憲法的文化財保護+市民参加型の税額控除)、オランダ型(上乗せ係数方式)はそれぞれ異なる出発点を持つが、いずれも「美術品は所有者だけのものではない」という共通の命題を抱えている点で、根は同じである。

日本との比較――異なる経路で発展した文化財保護の伝統

日本にも独自の、しかも国際的に見て決して新しくない文化財保護の伝統がある。文化財を法律で守る発想自体は、1897年(明治30年)の「古社寺保存法」にさかのぼる。これは欧米各国の文化財保護法制と比べても早い部類に属し、奈良の薬師寺東塔、京都の平等院鳳凰堂といった寺社建築と仏像の保護を国家の責務として明文化した、近代アジア初の体系的な文化財保護法であった。1929年の「国宝保存法」、1950年の「文化財保護法」を経て整備された日本の制度は、戦後はユネスコの文化財保護政策にも影響を与え、有形文化財・無形文化財・民俗文化財・記念物・伝統的建造物群といった多層的な分類体系を持っている。1955年に始まる「重要無形文化財保持者(人間国宝)」制度は、世界に先駆けて無形の技芸を国家の保護対象とした画期的な試みであり、現在では世界の文化財保護の国際標準として参照されている。

日本独自の発想は、「個人所有を国に移管する税制」ではなく、「国家が直接指定し、個人所有のまま保護を義務づける」モデルにある。重要文化財・国宝に指定された美術品は、所有者が個人であっても国の許可なく売却・改変・国外搬出ができず、保存・修復には国費補助が投入される。所有権を市民社会から国家へ移すのではなく、所有権はそのままに国家が監督権を行使するという、欧米とは対照的な「保護のかたち」をとってきた。

美術品税制の領域でも、近年の整備は着実に進んでいる。2018年度(平成30年度)税制改正で創設された「特定の美術品についての相続税の納税猶予及び免除」制度では、国宝・重要文化財および登録有形文化財のうち「世界文化の見地から歴史上、芸術上又は学術上特に優れた価値を有する」と認定された美術品を対象に、所有者があらかじめ文化庁の認定を受けた美術館と長期寄託契約を結び、相続後も寄託を継続する場合は、当該美術品に係る相続税の80%が猶予され、寄託相続人の死亡等によって最終的に免除される。猶予率80%は国際比較でも遜色のない水準である。法人による現代作家のオリジナル作品の購入については、2015年度の減価償却制度改定で対象上限が「1点20万円未満」から「1点100万円未満」に引き上げられた。

前出の欧米諸国と日本を分けているのは、制度の数や寛大さではなく、思想的な前提の違いである。欧米の制度は「市場で流通する美術品を市民社会の自発的寄付によって公的コレクションに移管する」発想――フランス革命由来の「国民の財産」概念とアメリカ建国以来の「自発的慈善精神」の融合――を中核に据える。一方、日本の制度は「優れた文化財は国家がじかに指定し、個人所有のまま長期保存させる」発想を中核に据える。前者は近代欧米の革命的伝統に根ざし、後者は江戸期以来の「家と蔵」による継承の伝統と明治以降の国家による文化財保護の融合に根ざしている。どちらが優れているという比較ではなく、各々の歴史的経路から生まれた異なる制度的解答である。

もっとも、日本の制度に課題がないわけではない。文化庁の2017年度委託調査研究『美術品等の寄附税制等に関する調査研究事業報告書』は、英国・フランスにおいて寄贈作品の価値の一定割合が所得税・法人税から控除され、相続税については美術品による物納が認められている事実を詳述し、日本における類似制度の導入可能性を検討している。所得税法第78条の寄付金控除は特定公益増進法人への寄付について所得控除を認めているが、美術品の現物寄付について公正市場価格を基準とする評価ルールも、英国のような専門家委員会による事前審査制度も、まだ明確には確立していない。「市場で流通する美術品を寄付・物納で公的コレクションに集める」回路を太くするという課題は、欧米モデルの一方的な模倣ではなく、日本の保護伝統との接続点を慎重に設計する余地のある領域として残されている。

まとめ

今回例に挙げた欧米諸国の美術品税制は、それぞれ起源と設計を異にしながら、共通の歴史的な命題を抱えている。個人の財産としての美術品が同時に共同体の象徴的な財産でもあるという、近代欧米固有の二重性である。

アメリカでは1917年戦時収入法と『富の福音』、イギリスでは1910年財政法以来の貴族コレクション救済の蓄積、フランスでは1968年マルロー法と2003年アイヤゴン法、イタリアでは2014年アートボーナス、ドイツ・オランダ・スペインでは20世紀後半から21世紀初頭の段階的整備によって、この命題が税制という形を取った。背後にあるのは、ルネサンスの市民人文主義、宗教改革期のプロテスタント倫理、啓蒙思想とフランス革命の「国民の財産」概念、アメリカ独立革命以来の自発的結社の伝統が、600年をかけて層をなして堆積したものである。

日本はまた異なる経路をたどってきた。1897年の古社寺保存法、1950年の文化財保護法、1955年の人間国宝制度、2018年の美術品相続税納税猶予制度――いずれも「国家による直接指定と保護」を軸とする、独自の体系である。両者は対立するものではなく、近代社会が文化財をどう守るかという同じ問いに対する、二つの異なる答えである。

どちらかを優位に置く議論よりも、両者の発想を踏まえたうえで、日本社会にどのような美術品流通と公的コレクション形成の回路がふさわしいかを考えることが、いま必要な作業である。

参考

アメリカ

- 合衆国内国歳入法(Internal Revenue Code)第170条

- 内国歳入庁刊行物561「寄付財産の評価について」(Publication 561, Determining the Value of Donated Property, 2025年12月版)

- 1917年戦時収入法(War Revenue Act of 1917)

- アンドリュー・カーネギー「富(Wealth)」、『ノース・アメリカン・レビュー』第148巻、1889年6月

- ニコラス・J・デュケット「創業者の財産と慈善活動――合衆国寄付控除制度の歴史」、『ビジネス・ヒストリー・レビュー』2019年秋号

イギリス

- 1910年財政法(Finance Act 1910)

- 2012年財政法(Finance Act 2012)第14付則

- 1984年相続税法(Inheritance Tax Act 1984)第230条

- アーツ・カウンシル・イングランド「文化贈与制度および物納制度年次報告書」各年版

フランス

- 1968年12月31日法律第68-1251号(マルロー法)

- フランス税法典(Code général des impôts)第1716条の2、第238条bis、第238条bis-0 A、第238条bis AB

- 2003年8月1日法律第2003-709号(アイヤゴン法)

- 2022年12月30日法律第2022-1726号(2023年財政法)第41条

- フランス税務当局公式解釈集(Bulletin officiel des finances publiques, bofip.impots.gouv.fr)

- ルーヴル美術館公式コレクション情報

イタリア

- 2014年5月31日法律命令第83号

- 2014年7月29日法律第106号

- イタリア共和国憲法第9条

ドイツ

- 所得税法(Einkommensteuergesetz)第10条b項

- 付加価値税法(Umsatzsteuergesetz)2025年改正

オランダ

- 2012年寄付法(Geefwet)

- オランダ税務当局公式資料

- ファン・ゴッホ美術館公式説明

スペイン

- 2002年12月23日法律第49号(メセナ法)と2023年12月改正

- 1985年スペイン歴史的遺産法(Ley 16/1985)

日本

- 古社寺保存法(明治30年法律第49号)

- 文化財保護法(昭和25年法律第214号)

- 国税庁「特定の美術品についての相続税の納税猶予及び免除のあらまし」(令和5年6月)

- 文化庁「平成29年度 美術品等の寄附税制等に関する調査研究事業報告書」

関連記事

- ルーヴル美術館とは|歴史・見どころ・代表作品をわかりやすく解説

- 西洋美術史をわかりやすく解説|時代ごとの流れと代表作品

- ルネサンス美術とは|代表作・画家・特徴をわかりやすく解説

- 世界の有名な美術コレクター|王侯貴族から実業家まで解説

- 世界の有名な絵画ランキング10選|歴史的名画をわかりやすく解説

- 美術品寄付と名誉――欧米における600年の慈善史と、日本の収集伝統

- 驚異の部屋とは|美術館の原点となった王侯貴族のコレクション文化

- 美術品の寄付・物納で税金が控除される欧米諸国の制度と、その背景にある600年の思想史

- グランドツアーとは|若き貴族が美術を学んだヨーロッパ旅行の歴史

この記事を読んだ方におすすめの展覧会

入場無料でご覧いただける、現在開催中または開催予定の注目展覧会をご紹介します。世界に一つしかない原画を中心とした作品を展示・販売しており、会場では実際に額装された作品をご購入いただけます。